المقدمة

مع تطور وسائل الدفع الإلكتروني، لم تعد عملية الدفع بالبطاقة تقتصر على خصم مباشر من حساب العميل وتحويله إلى التاجر، بل ظهرت أنواع متعددة من العمليات التي تمنح مرونة أكبر للطرفين. فالتاجر قد يحتاج أحيانًا إلى حجز المبلغ دون خصمه فورًا، أو إلغاء العملية قبل التسوية، أو حتى استرجاع المبلغ بعد فترة.

كذلك قد يكون الهدف مجرد التحقق من البطاقة دون أي خصم.في هذا المقال نستعرض أهم هذه العمليات، ومواضع استخدامها، حتى تتضح الصورة الكاملة لكل من التاجر والعميل.

عند تنفيذ عمليات الدفع باستخدام البطاقات البنكية، توجد عدة أنواع من المعاملات التي يمكن إجراؤها بحسب طبيعة الخدمة أو المنتج، وحاجة التاجر أو العميل.

لفهم العمليات لا بد أولًا من معرفة كيف تنتقل الأموال

كيف تنقل الأموال ؟

عند استخدام البطاقة في الدفع، فالأموال لا تنتقل مباشرة من حساب العميل إلى التاجر، بل تمر عبر ثلاث مراحل أساسية:

Authorization

- هي بمثابة الضوء الأخضر لإتمام العملية. وتتم بعد التحقق من صحة بيانات البطاقة ووجود رصيد يغطي العملية.

- بنك العميل (Issuer) يقوم بحجز مبلغ العملية، وبنك التاجر (Acquirer) يحصل علي Authorization Code لكل عملية لاستخدامه في التسوية Settlement.

Clearing

خطوة يتم فيها التواصل بين البنوك بشكل يومي عن طريق شبكة الدفع (Network) لإرسال تفاصيل كافة المعاملات التي تمت.

Settlement

- هنا يتم التحويل الفعلي للمبالغ بين البنوك وتتم خلال يوم ليومين.

- بعد عملية ال Settlement يتم تحويلها المبلغ التاجر بعد خصم العمولات لكل جهة شاركت في المعاملة.

من المهم أن نعلم أن الموافقة (Authorization) تتم فور عملية الدفع عند إدخال البطاقة أو بياناتها، بينما التسوية (Settlement) لا تحدث بشكل مباشر بل بعد فترة لاحقة عبر البنوك والشبكات. هذا الفارق أساسي لفهم طبيعة باقي العمليات التي يمكن أن يجريها التاجر على البطاقة.

بعد أن فهمنا الفرق بين الموافقة والتسوية، يصبح من السهل إدراك سبب تنوع العمليات التي يمكن أن يجريها التاجر على البطاقة.

في ما يلي نستعرض أشهر هذه العمليات، مع شرح كيفية عمل كل منها ومتى يُفضل استخدامها.

Authorize / Capture

- في هذه العملية يوافق البنك على العملية، لكن المبلغ لا يُخصم مباشرة من حساب العميل، بل يتم حجزه (Reserved) لفترة مؤقتة، غالبًا ٧ أيام.

- حتى عند إجراء التسوية، يبقى المبلغ محجوزًا فقط ولا يتم خصمه فعليًا من حساب العميل إلا عند قيام التاجر بتحصيله .

- التحصيل يتم فقط خلال فتره الحجز المسموحة من خلال عملية اخري تسمي Capture ويمكن من خلالها تحصيل المبلغ كاملًا أو جزئيًا.

- إذا لم يتم التحصيل خلال مدة الحجز، يعود المبلغ تلقائيًا إلى حساب العميل ولا تكتمل عملية الدفع.

- يمكن للتاجر أيضًا إلغاء الحجز (Release) قبل انتهاء المدة. فيتمكن العميل من استخدام المبلغ.

الاستخدام الشائع لهذه العملية يكون في حجوزات الفنادق أو خدمات الإيجار (مثل تأجير السيارات) حيث يعتمد المبلغ النهائي على الاستهلاك الفعلي.

Pay / Purchase

- وهو النموذج التقليدي لعملية الدفع.

- بمجرد نجاح العملية، يُخصم المبلغ مباشرة من حساب العميل ويُحوّل إلى حساب التاجر في أول تسوية (Settlement).

- يمكن اعتباره بمثابة عملية Authorize/Capture يتم فيها التحصيل Capture بشكل تلقائي وكامل دون خطوات إضافية.

Refund

- يتم بعد إتمام التسوية، حيث يقوم التاجر بإعادة المبلغ إلى العميل، سواء كاملًا أو جزئيًا.

- عادةً تستغرق عملية الاسترجاع ما بين 3 إلى 5 أيام عمل، وقد تستغرق أحيانًا فترة أطول تبعًا للبنك.

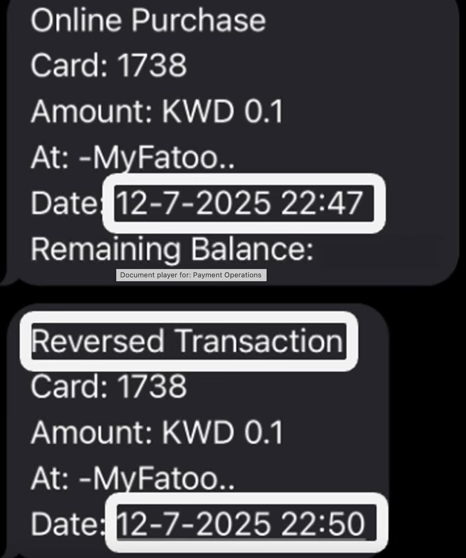

Void

- يستخدم لإلغاء العملية قبل تنفيذ التسوية بين بنك التاجر وبنك العميل.

- لا ينتج عنه أي حركة مالية فعلية، ويظل المبلغ متاحًا للعميل فورًا.

- يُفضل استخدامه إذا قرر التاجر إلغاء العملية قبل التسوية، لأنه أسرع وأبسط من استرجاع الأموال.

في الصورة التالية يمكن ملاحظة إعادة المبلغ دون فرق زمني يذكر:

مقارنة مبسطة بين ال Void/Refund

|

Refund |

Void |

|

إعادة المبلغ من حساب التاجر لحساب العميل بعد التسوية |

الغاء عملية الدفع قبل التسوية وانتقال المبلغ للتاجر |

|

يمكن ارجاع المبلغ بشكل كامل أو جزئي |

يجب الغاء العملية بشكل كامل |

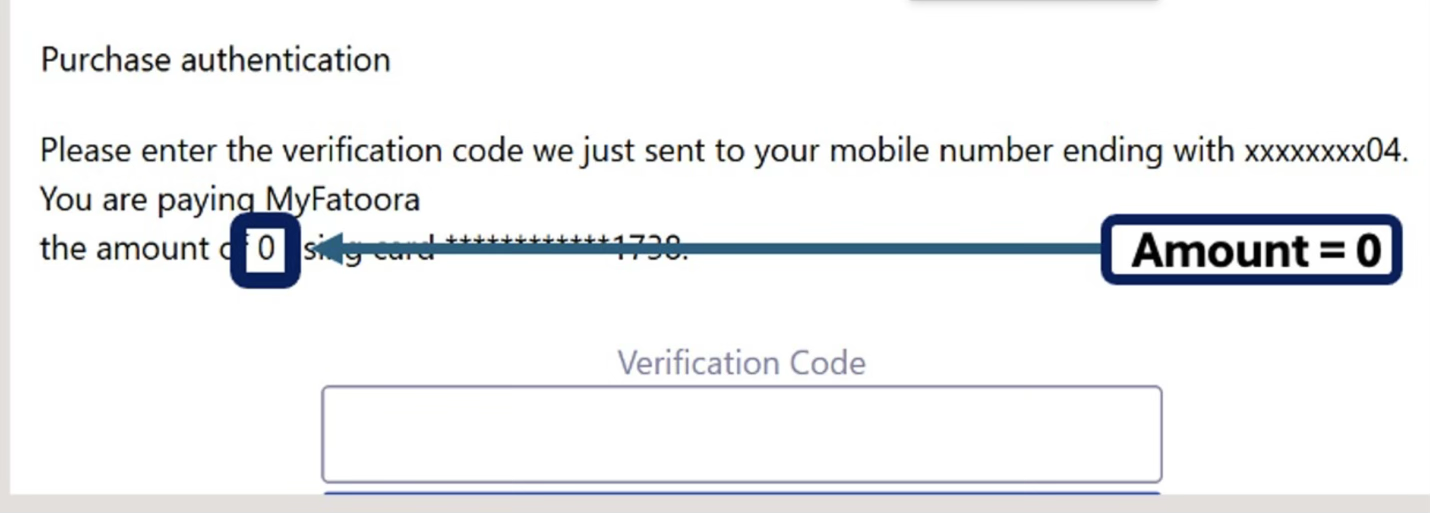

Verify

- تُستخدم هذه العملية للتأكد من صحة بيانات البطاقة دون خصم أي مبلغ فعلي.

- غالبًا ما تُستخدم عند حفظ بيانات البطاقة أو إنشاء رمز (Token) لعمليات مستقبلية.

- أحيانًا يتم استبدالها بخصم مبلغ صغير جدًا ثم إلغائه (Void) مباشرة بعد نجاح التحقق.

في الصورة التالية لل 3DS Challenge يمكن ملاحظ ان القيمة التي سيتم خصمها هي صفر.

في الختام

هذه هي أبرز العمليات التي تتم على البطاقة ويختلف استخدام كل عملية بحسب طبيعة الخدمة وظروف الدفع، حيث تمنح هذه الأدوات التجار مرونة في إدارة المعاملات وضمان تجربة دفع آمنة وسلسة للعملاء.

Discussion