المقدمة

في أنظمة الـ FinTech، الثقة مش ميزة... بل ضرورة. ومع الانتقال المتسارع نحو بنية الـ MicroService تصطدم الفرق التقنية بسؤال كبير: كيف نبني نظام مالي موزّع يكون: قابل للتوسع ، ومستقر ، وآمن ومتوافق مع الأنظمة الآخرى بدون أن يتحول إلى فوضى معمارية؟

في هذا المقال بشارك أكثر من 9 تحديات تقنية حقيقية واجهناها أثناء بناء أنظمة مالية موزعة (Distributed Financial Systems)، مع حلول عملية لكل نقطة — من المحاسبة المزدوجة إلى الامتثال، التتبع، الحماية من التلاعب، وتقييم المخاطر في الخلفية.

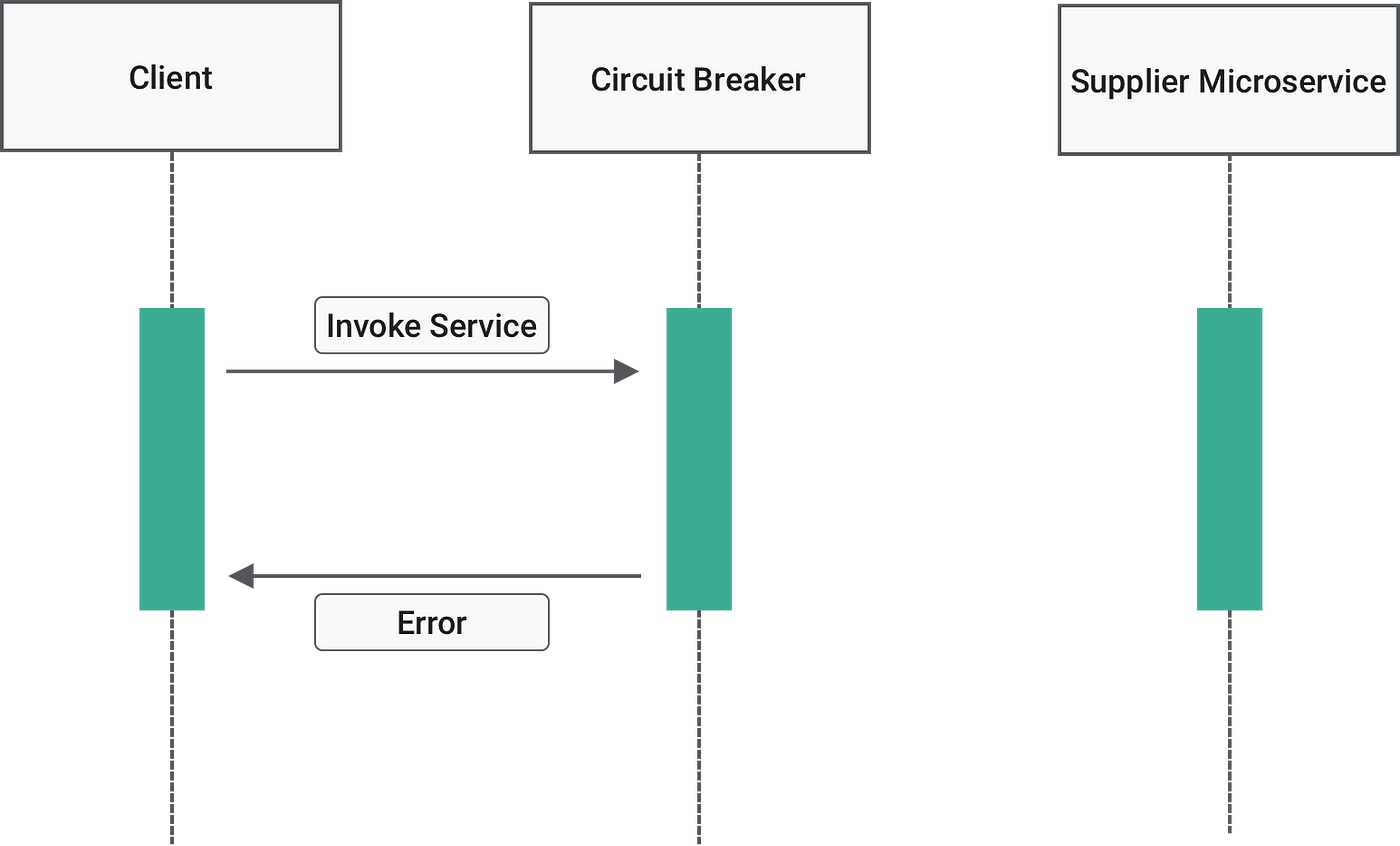

1: الاعتماد على الخدمات والعزل عند الفشل – Service Dependency & Failure Isolation

تخيل أن خدمة تحويل العملات أو مزود خدمة KYC تعطّل مؤقتًا. هل المفروض النظام كله يوقف؟ طبعًا لا.

عشان نمنع أي خدمة من إنها تأثر على باقي النظام لما تتعطل، في مجموعة ممارسات أساسية لازم تكون في التصميم من البداية:

- التصميم الدفاعي (Defensive Design): لا تفترض أبدًا أن كل خدمة بتكون متاحة دائمًا.

- استخدام Circuit Breakers: تمنع إعادة المحاولة المستمرة على خدمات ميتة.

- استراتيجيات Retry مع Exponential Backoff: تعيد المحاولة بتأخير ذكي عشان تتجنب الضغط الزايد.

- مسارات بديلة (Fallback Paths): تعطي استجابة جزئية أو مبسطة بدل ما تخلي المستخدم يواجه خطأ.

هذي الإجراءات ممكن تبين بسيطة، لكنها فعليًا تصنع الفرق بين نظام قابل للتعافي... ونظام ينهار عند أول فشل.

2: تتبع الطلبات بين الخدمات – End-to-End Request Tracing

في الأنظمة الموزعة، الطلب الواحد غالبًا يمر على أكثر من خدمة:

authentication → wallet → transaction → ledger

ولما يصير فيه تأخير أو خلل، بيكون من الصعب تعرف وين المشكلة بالضبط، خصوصًا لو كل خدمة عندها logs منفصلة وما في رابط واضح بينهم.

عشان نحل هذا، في شوية ممارسات تعتبر أساسية:

- لازم كل طلب يحصل على

Correlation IDمن أول نقطة دخول للنظام، ويمشي معاه في كل hops بين الخدمات. - نستخدم أدوات

tracingمثلOpenTelemetryأوJaeger، تساعدنا نشوف الرحلة الكاملة للطلب مع توقيت كل خطوة. - ونربط الـ tracing بـ real-time monitoring عشان النظام ينبهك وقت حدوث المشكلة مش بعدها.

النقطة هنا مش بس التتبع، بل إنك تخلي النظام نفسه يشرح لك كل شيء صار — من أول استدعاء لآخر استجابة — بدون ما تضطر تضيع وقتك تقلب في الـ logs يدويًا.

3: الأمان في الأنظمة الموزعة – Security in Distributed Systems

في الأنظمة المالية، أي تسريب بسيط أو endpoint مفتوح بالغلط ممكن يكلّفك غرامات ضخمة أو يضرب سمعة شركتك. ولأن كل خدمة في النظام الموزّع تتواصل مع خدمات ثانية، لازم يكون فيه مستوى عالي من الحماية داخليًا، مش بس عند واجهة المستخدم. عشان كذا، نركز على شوية أساسيات:

- كل اتصال بين الخدمات لازم يكون مشفّر (end-to-end encryption)، سواء كانت البيانات ماشية عبر الشبكة أو مخزنة.

- التواصل الداخلي لازم يكون آمن: كل خدمة تتحقق من هوية الثانية عن طريق HMAC أو JWT أو غيرها من التواقيع.

- ونشتغل بـ Zero Trust model، يعني حتى لو الخدمة داخل الشبكة، ما لها صلاحية توصل للبيانات إلا بتفويض صريح.

الموضوع مش بس حماية من الاختراق، بل بناء نظام يخليك مرتاح وقت التدقيق، وتقدر تثق إنه حتى لو حصل هجوم، الأضرار محدودة ومعروفة.

4: الحفاظ على اتساق المعاملات – Transactional Consistency Across Services

واحدة من أصعب المشاكل في الأنظمة المالية الموزعة هي لما يحصل جزء من العملية ويفشل الباقي. تخيل المستخدم عمل عملية دفع:

- النظام خصم المبلغ من wallet لكن خدمة payment تعطلت قبل ما تكمل المعاملة

إيش يصير؟ هل نرجّع الفلوس؟ هل نعتبر العملية تمت؟ ولا نترك الموضوع عالق؟

عشان ما توصل لهذي المرحلة، في حلول معروفة لازم تعتمدها:

- تستخدم Saga Pattern عشان توزّع المعاملة على خطوات كل وحدة تقدر تتعوض لو فشلت.

- أو تطبّق Outbox Pattern، اللي يخلي كل عملية ترسل الحدث (event) بشكل مضمون بعد نجاح المعاملة.

- وتخلي الأحداث اللي ترسلها idempotent — يعني لو أرسلت مرتين ما تسبب تكرار في المعالجة.

الفكرة الأساسية إنك تبني النظام بحيث يتحمّل الفشل ويتصرف بذكاء، بدل ما ينفجر بسبب خطوة واحدة وقفت النص.

5: التعامل مع ارتفاعات مفاجئة في الضغط – Handling Traffic Spikes & Load Scaling

الأنظمة المالية لازم تكون مستعدة لأي ضغط مفاجئ. تخيل حملة تسويقية قوية أو يوم زي Black Friday... الطلبات تتضاعف فجأة 10 مرات خلال دقائق. هل النظام يتحمل؟ كثير أنظمة تنهار في اللحظة اللي المفروض تكسب فيها.

عشان تكون مستعد، لازم تبني كل شيء من البداية بنظرة توسعية:

- تستخدم horizontal scaling، يعني تقدر تضيف نسخ من الخدمة بسهولة وقت الحاجة.

- العمليات الثقيلة (زي المعالجة أو إرسال الإشعارات) تتنفذ باستخدام queues و workers بشكل غير متزامن.

- تسوي load testing دوري، عشان تعرف نقاط الضعف قبل ما يعرفها السوق عنك.

اللي يفرق بين نظام “يشغل” ونظام “يصمد”، هو كيف يتصرف تحت الضغط

6: الامتثال في تصميم الأنظمة – Compliance-Driven System Design

في الـ FinTech، مش كفاية يكون النظام شغّال — لازم يكون قابل للمراجعة، ويطبّق التعليمات التنظيمية بدقة.

الجهات المنظمة (زي SAMA، أو GDPR، أو غيرها) تهتم بأسئلة زي:

- مين عنده صلاحية يشوف بيانات المستخدم؟

- هل في سجل واضح لكل معاملة؟

- هل ممكن تراجع خطوات أي عملية بأثر رجعي؟

عشان تضمن الامتثال، لازم تشتغل على شقين:

- كل خدمة تسجّل عملياتها بـ audit logs مفصلة.

- تطبيق سياسات وصول دقيقة (scoped access) — يعني ما في خدمة تشوف بيانات مش من اختصاصها.

- بناء خريطة واضحة لتدفق البيانات (flow documentation)، بحيث أي مراجع يقدر يفهم الرحلة من أول خطوة لآخر خطوة.

الامتثال ما هو مجرد "شي نضيفه بعدين"، هو شيء لازم يكون داخل التصميم من اليوم الأول.

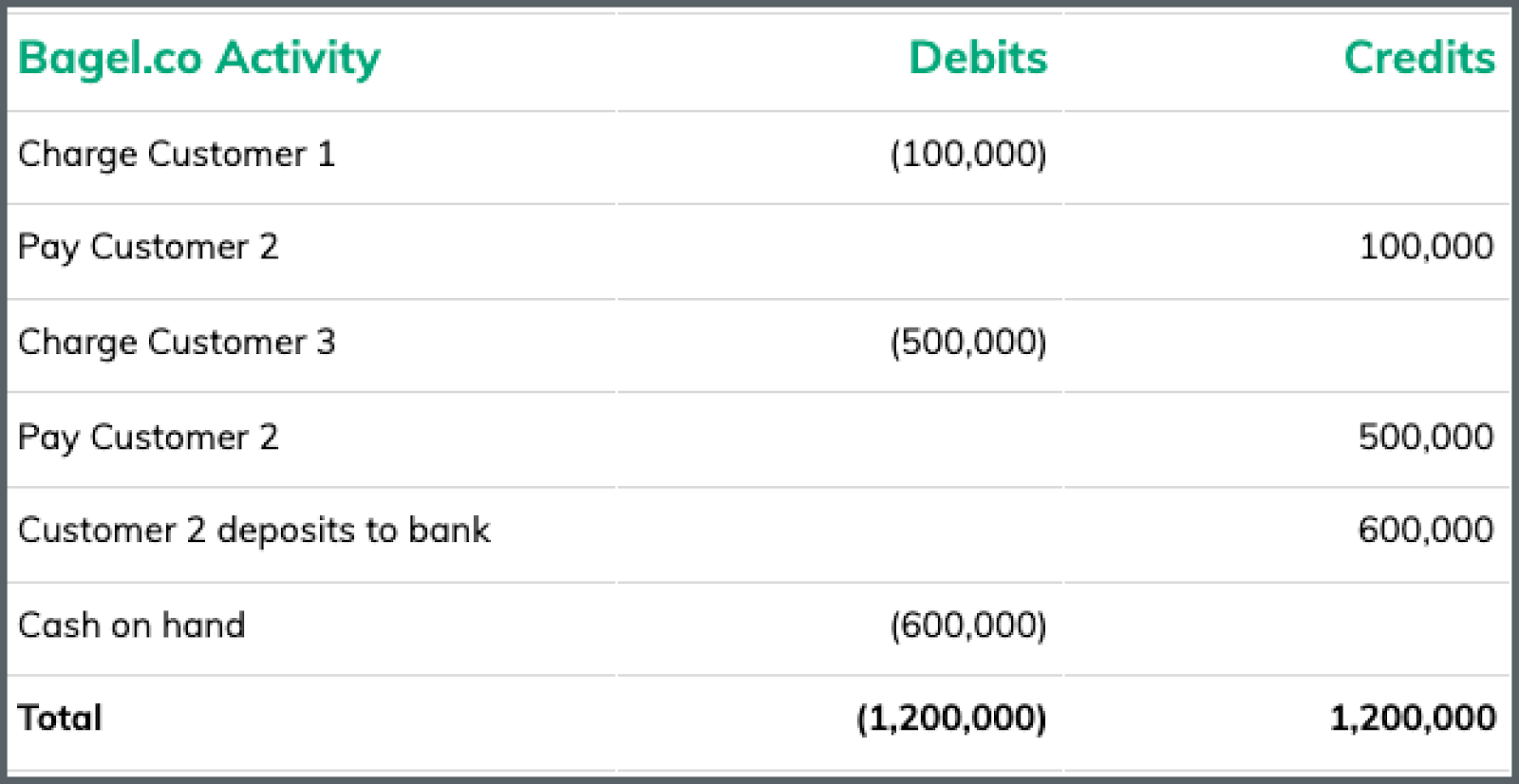

7: المحاسبة المزدوجة ودقة السجلات – Double-Entry Accounting & Ledger Accuracy

أغلب الأنظمة تبدأ بتسجيل المعاملات في جدول وتسميه "transactions". بس لما تدخل في جدية النظام المالي، هذا النموذج ما يكفي.

النظام المالي الحقيقي لازم يكون مبني على double-entry accounting — كل حركة مالية يكون لها وجهين: خصم من جهة، وإضافة في جهة ثانية (debit ↔ credit).

يعني بدل ما تخزّن الرصيد كرقم يتحدث مع كل عملية، تخليه يُحسب مباشرة من السجلات (ledger entries). وهذي السجلات لازم تكون:

- غير قابلة للتعديل (immutable)

- كل قيد فيها traceable، ومعروف تاريخه ومصدره

- ومرتبطة بمستخدم أو عملية بشكل دقيق

الميزة هنا مش بس الدقة، بل إنك تكون جاهز لأي تدقيق مالي أو قانوني — لأن كل ريال داخل أو خارج له مصدر وله سجل واضح.

8: ثبات المعاملات والتسوية المالية – Transaction Immutability & Reconciliation

ما ينفع في النظام المالي إنك تقدر تمسح أو تعدّل معاملة بعد ما تسجّلت. لو فتحت هذا الباب، فتحت أبواب كبيرة للاحتيال، أو الأخطاء، أو مشاكل قانونية.

كل معاملة لازم تكون immutable — يعني ما تتعدل، وما تنحذف. لو حصل خطأ، تسجّل compensating entry جديد يعدّل الموقف بدل ما تمسح القديم.

وكمان، لازم تسوي reconciliation بشكل يومي، وتقارن بين السجلات الداخلية (ledger) وبين بيانات الأطراف الخارجية (زي البنك أو PSP). لو في فرق، تقدر تكتشفه بسرعة وتعالجه قبل ما يتراكم.

هذا النوع من الانضباط مو بس يفيد النظام... يخلي شركتك جاهزة لأي تدقيق، ويحميها من المشاكل قبل ما تبدأ.

9: التحليل اللحظي مقابل المعالجة الخلفية للمخاطر وAML – Real-time vs. Background Processing for AML & Risk

في بعض العمليات المالية، ما تقدر تنتظر كل شيء يخلص لحظيًا — خاصة فحوصات ثقيلة مثل AML, fraud detection, أو risk scoring. بس برضه ما تقدر تتجاهلها، لأن أي تساهل هنا ممكن يعرّضك لاختراق أو مخالفة تنظيمية.

الحل؟ تقسّم المعالجة بذكاء:

- الفحوصات الحرجة (زي فحص القوائم السوداء أو الدول المحظورة) لازم تتم لحظيًا أثناء تنفيذ العملية.

- أما التحليل العميق (زي سلوك المستخدم أو ارتباطات غير مباشرة)، تشتغل عليه بـ background workers و queues.

- وإذا ظهرت علامات خطر، النظام يوقف العملية مؤقتًا (hold) إلى أن يتم تأكيدها أو رفضها من محرك المخاطر.

التوازن هنا دقيق: تبغى تحمي النظام بدون ما تضرب تجربة المستخدم. واللي ينجح في هذا فعليًا، هو اللي يربح في الفنتك.

الخاتمة – Conclusion

بناء أنظمة مالية باستخدام بنية Microservices مش مجرد قرار تقني... هو مسؤولية هندسية وتنظيمية في نفس الوقت. كل تفصيلة معمارية — من tracing إلى fallbacks، ومن encryption إلى ledgers — لها أثر مباشر على:

- الثقة بينك وبين المستخدم،التزامك بالأنظمة،

- واستعدادك للنمو والتوسع.

النجاح الحقيقي في الـ FinTech ما يجي من كتابة كود يشتغل فقط، بل من فهم عميق للمال، والقانون، والتقنية — والتوازن الذكي بينهم.

Discussion